底地というものをご存知でしょうか?

あまり馴染みないかもしれませんが、地主の人とかはご存知かもしれませんね。

以前の記事で底地と借地権の違いについて解説しましたので、お見逃しの方はこちら

まずは、底地とは何か?というところからおさえていきましょう。

底地とは?

底地とは、「宅地について借地権が付着している場合における当該宅地の所有権」をいいます。

これは不動産鑑定評価基準に定められている定義です。

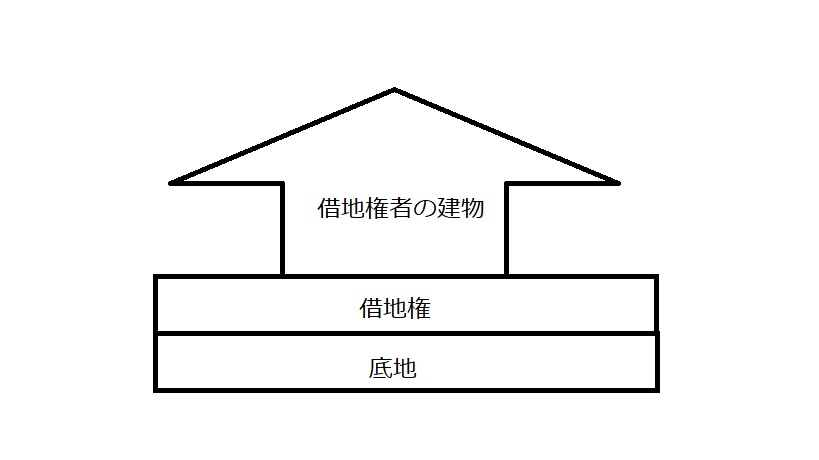

ざっくり言うと、ある地主が土地を誰かに貸しているときの土地を底地というんです。

イメージは以下のとおりです。

底地の価格とは?

底地の価格を理解するためには、まず底地と借地権、更地の関係を理解する必要があります。

底地と借地権と更地の関係は以下のとおりです。

底地+借地権=更地(建付地)

なんとなくイメージできるかと思いますが、底地には別の人による借地権が付着しているので、仮に地主が借地権を買い取ったとしたら、底地と借地権が合わさって、完全所有権、つまり、更地になりますよね。

次は、底地と借地権と更地の価格の関係について見てみましょう。

底地価格+借地権価格 ≦ 更地(建付地)

価格の関係となった場合、底地価格と借地権価格の合計は更地(建付地)価格以下となります。

このようになる理由は、借地契約で最有効使用の建物が制約されている場合があるからです。

例えば、指定容積率800%の商業地域の土地があったとします。

この土地のポテンシャルを発揮するためには、堅固建物を建築し、容積を完全に消化する必要があります。

しかし、借地契約の内容で非堅固建物しか建てられないという制約があった場合、その土地はポテンシャルを最大限発揮できないことになります。

このとき、底地価格と借地権価格の合計は、更地価格よりも下回るのは想像できるでしょう。

借地契約では制約がありますが、更地であれば、自由に建物を建てられますので、このようになるのは当然のことと理解できます。

底地の評価とは?

底地の評価方法には、複数の方法があります。

①収益還元法

収益還元法は、底地の地代収入から公租公課を控除した純収益を還元利回りで還元する方法です。

(地代収入 - 公租公課)÷ 還元利回り = 底地の収益価格

このとき、底地の管理に維持管理費が発生している場合は、維持管理費も地代収入から控除する必要があります。

②底地割合法

底地割合法は、更地価格に底地割合を乗じて底地価格を求める方法です。

更地価格 × 底地割合 = 底地割合法による価格

この底地割合を求めるのは、非常に難しいです。

なぜなら、地代収入が割高なのか割安なのか?定期借地権なのか普通借地権なのか?契約期間の残存期間はあとどのくらいか?借地契約の締結時に権利金を支払っているかどうか?などなど諸々の条件を考慮する必要があるからです。

ただし、国税庁HPの相続税路線価図にある借地権割合を参考にすることができます。

例えば、路線価図に「8,000 B」と記載されていたとします。

この記載は、路線価が8,000,000円で、Bなので借地権割合が80%であることを意味しています。

このとき、底地割合は、100% - 80% = 20%となります。

したがって、更地価格に20%を乗じることによって底地価格の目安を算出することができるんです。

③借地権価格控除法

借地権価格控除法は、「底地価格+借地権価格 ≦ 更地(建付地)」の関係に注目した手法であり、下記の式で求めます。

底地価格 = 更地価格 - 借地権価格

この手法の難しいところは、底地価格と借地権価格の合計は更地価格を下回ることから、更地価格から借地権価格を控除したあとに補正をする必要があるところです。

実務的には、①収益還元法と②底地割合法を適用することが多く、③は参考程度に計算する場合が多いです。

コメントを残す