修繕費と資本的支出の違いをご存知でしょうか?

修繕費と資本的支出の違いって意外と分かりにくいんです。

そこで、この記事では修繕費と資本的支出の違いを不動産鑑定評価の目線と会計・税務の目線で分かりやすく解説していきたいと思います。

不動産鑑定評価における修繕費と資本的支出の違い

まず、不動産鑑定評価基準おける修繕費と資本的支出の定義を確認しましょう。

修繕費とは、対象不動産に係る建物、設備等の修理、改良等のために支出した金額のうち当該建物、設備等の通常の維持管理のため、又は一部がき損した建物、設備等につきその原状を回復するために経常的に要する費用をいいます。

資本的支出とは、対象不動産に係る建物、設備等の修理、改良等のために支出した金額のうち当該建物、設備等の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する支出をいいます。

ざっくり言うと、修繕費は、通常の維持管理のための費用をいい、資本的支出は、不動産の価値を高めたり、耐久性を増すこととなる支出なんです。

例えば、賃貸マンションにおいて、入居者が退去したあとに剥がれている壁紙を貼り直した場合、これは修繕費となります。

また、賃貸マンションのエレベーターの取替工事を行った場合、これは資本的支出となります。

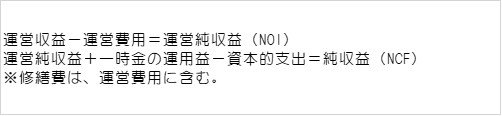

さらに、不動産鑑定評価の手法の一つに、収益還元法があります。

収益還元法では、純収益を還元利回りで割り戻すことで収益価格を求めます。

この純収益の計算式は、下記の通りとなります。

会計・税務における違い修繕費と資本的支出の違い

修繕費は、その期間の費用として計上されますが、資本的支出は、有形固定資産の取得原価に算入されます。

つまり、修繕費は費用計上、資本的支出は資産計上という違いがあるんです。

また、税務上の取扱いについては、法人税法基本通達7-8-1~7-8-4に記載があります。

以下法人税法基本通達7-8-1~7-8-4の抜粋です。

(資本的支出の例示)

(1) 建物の避難階段の取付等物理的に付加した部分に係る費用の額

(2) 用途変更のための模様替え等改造又は改装に直接要した費用の額

(3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額

(修繕費に含まれる費用)

(1) 建物の移えい又は解体移築をした場合におけるその移えい又は移築に要した費用の額。

(2) 機械装置の移設に要した費用(解体費を含む。)の額

(3) 地盤沈下した土地を沈下前の状態に回復するために行う地盛りに要した費用の額。

(4) 建物、機械装置等が地盤沈下により海水等の浸害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額。

(5) 現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額

(少額又は周期の短い費用の損金算入)

(1) その一の修理、改良等のために要した費用の額が20万円に満たない場合

(2) その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情からみて明らかである場合

(形式基準による修繕費の判定)

(1) その金額が60万円に満たない場合

(2) その金額がその修理、改良等に係る固定資産の前期末における取得価額のおおむね10%相当額以下である場合

修繕費と資本的支出の判定は非常に難しいので、上記を踏まえて、慎重に判定する必要があることに注意してください。

コメントを残す