3連休にも関わらず、予定ゼロという寂しい状況から抜け出せません。

どうもズーヤンです。

アイネット証券のループイフダンを運用して、ついに39週目になりました。

39週目のループイフダン(FX自動売買)の運用結果の報告をしたいと思います。

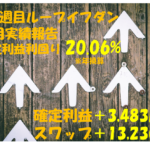

今週のスワップ +11,655円

累計確定利益 +504,235円

口座資産残高 3,804,235円

預り評価残高 3,315,084円

開始時の投入金額 3,300,000円

確定利益推定利回り 20.43%※

※確定利益推定利回りとは、累計確定利益を年換算し、開始時の投入金額で割った利回りのことを指します。

なんと嬉しいことにドル買いが進み、預り評価残高が元本を上回りました!

精神的にかなり楽になりました。

念のため証拠画像も載せておきます。

今週の振り返り

今週の振り返りをしてみたいと思います。

まずはチャートを見てみましょう。

ドルがうなぎ登りですね!最高っす!

米中貿易協議

今週の米ドルは堅調に推移しましたね。

大きな要因は米中貿易協議において、次の要因からドル高円安になりました。

資金管理

先週は302%であった口座維持率ですが、今週は347%まで増加しました!

300%を超えてくると精神的に安心できますね。

しかも、ループイフダンの設定を先週から変更したこともあって、リスク許容度が増してきています。

変更後:B15(USD/JPY),取引数量1,損切なし

ざっくり計算すると、あとドルが10円下がってもギリギリロスカットにならない設定です。

しばらくはこれで様子を見てみます。

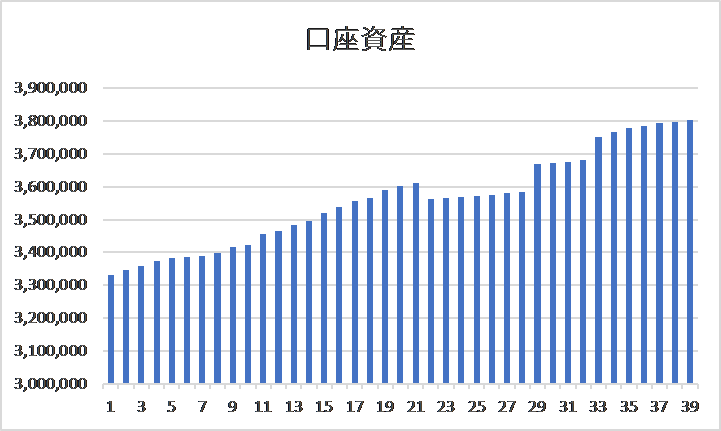

口座資産残高の推移

口座資産残高の推移は次のとおりです。

口座資産残高は順調に増えています。

最初のうちは結構攻めの設定にしていたのですが、円高が進むにつれて攻めの設定ができなくなってきました。

何せ最初にループイフダンを始めたときは1ドル114円という状況だったので、ポジション過多で含み損を多く抱えている状況になっています。

口座資産残高は現在かかえているスワップが反映されていないので、実質的には順調に資産は増えている状況です。

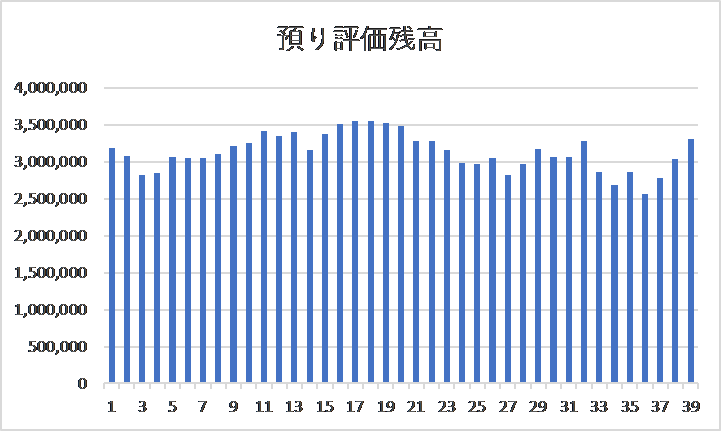

預り評価残高の推移

預り評価残高の推移は次のとおりです。

トランプちゃんが中国と仲良くしてくれているおかげで、預り評価残高が330万円を超えてきました。

貧乏人の私からすると、この預り評価残高の上下がなかなか精神的にはきついものがありますが、損益分岐点が108円にまで下がってきた(開始当初の損益分岐点は114円)ので、かなり余裕が出てきました。

ループイフダンの良い所は、長期的な目線でほったらかしていれば、どんどん損益分岐点が下がってくることです。

このまま下がり続けて、損益分岐点が100円くらいまで下がってくれるとイージーモードに突入なんですけどね。

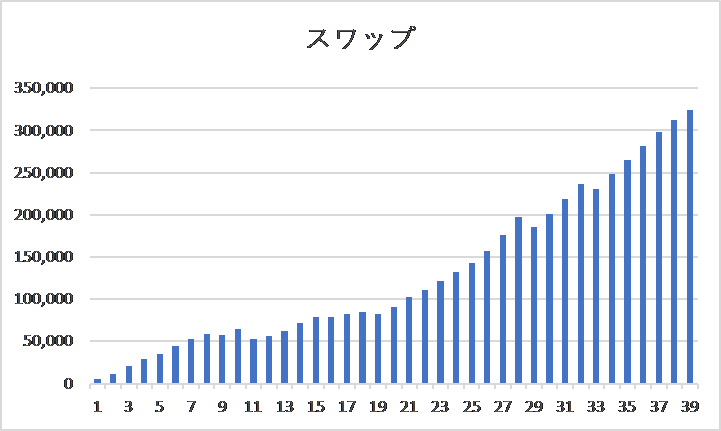

スワップの推移

スワップの推移については次のとおりです。

あいかわらずスワップは順調ですね。

以前に比べるとドルとトルコリラのスワップが下がってきたので、伸びは鈍化していますが、今でも十分なスワップを受け取ることができています。

ただし、トルコリラのスワップ減少は注意しないと、高いボラティリティ(値動きの激しさ)の餌食になってしまいます。

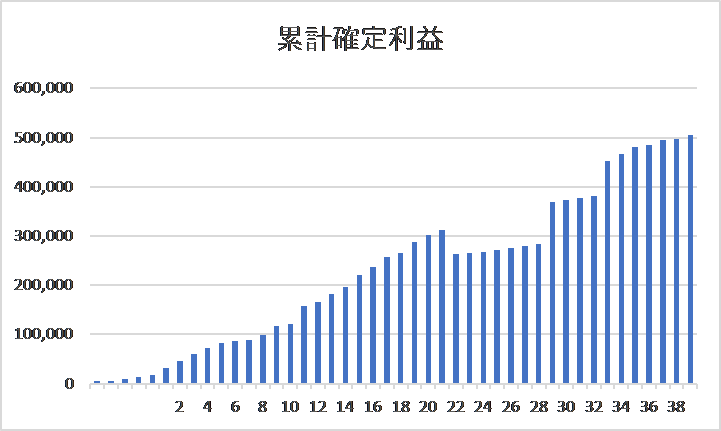

累計確定利益の推移

39週目で累計確定利益が50万円突破しました!

正直、損切していなかったら…と考えてしまうこともあるのですが、損切をせずに強制ロスカットになってしまったら、元も子もないので、これで良かったんだ。と自分を説得しています。

まとめ

ロードオブ年収1億円は千里の道状態です。

資産1億円との違いは、キャッシュが入ってくるかどうかというところです。

年利20%で年収1億円を目指すには5億円の資産が必要になるので、単純に計算すると….(ざわざわ・・・)

計算はやめておきましょう。

今週のスワップ +11,655円

累計確定利益 +504,235円

口座資産残高 3,804,235円

預り評価残高 3,315,084円

開始時の投入金額 3,300,000円

確定利益推定利回り 20.43%※

※確定利益推定利回りとは、累計確定利益を年換算し、開始時の投入金額で割った利回りのことを指します。

最後に、アイネット証券のループイフダンには、向き不向きがあります。

誰にでもオススメできるという訳ではありません。

私の考えとしては、次のような感じです。

・ポジポジ病の人

・ローリスクミドルリターンを求めている人

・ほったらかしで資産運用をしたい人

・投資信託よりも高い利回りが欲しい人

・短期間で大きな利益を得たい人

・元本保証を求める人

私個人的な意見としては、相場を見通すのは不可能であるという結論にたどりつき、機械的にトレードをするのが、得策だと判断したため、ループイフダンを使っています。

あなたがアイネット証券のループイフダンに向いていそうだなと思ったら、始めてみるのもいいかもしれません。

コメントを残す