農地の納税猶予の特例をご存知でしょうか?

都心部よりも特に地方に行けば、農地の相続などがあり、納税猶予の問題に直面する人も多いかもしれません。

そこで、この記事で分かりやすく農地の納税猶予の特例を解説していきたいと思います。

農地の納税猶予の特例とは?

適用要件は?

①「被相続人」の適用要件

②「農業相続人」の適用要件(農業委員会の証明が必要)

③「特例農地等」の適用要件

④「免除」の適用要件

⑤「猶予打ち切り」の適用要件

贈与税の納税猶予の特例

納税猶予税額の具体的な計算方法

農地の納税猶予の特例とは?

ざっくりいうと、「農地を相続した人が、相続後も農業を継続する場合に、一定額までの相続税の納税を猶予され、一定の場合にその納付が免除される」ことをいいます。

ある人が農業を営んでいたとします。その人が死亡し、その農地(厳密にいうと特例農地等)を相続によって、相続人(農業相続人)が取得しましょう。

このとき、農業相続人が農業を継続している場合に限り、一定の要件を満たせば、その農地等の価額のうち農業投資価格による価額を超える部分に対する相続税の納税が猶予されるんです。

ここでいう農業投資価格というのは、恒久的に農業の用に供されるべき農地として取引される場合に、通常成立すると認められる価格をいいます。

この農業投資価格は、国税庁の相続税路線価図のHPで確認することができます。

例えば、令和元年分の東京都の場合、10アールあたりの農業投資価格は下記のとおりです。

地目:畑 ⇒ 840千円

地目:採草牧放牧地 ⇒ 510千円

また、納税猶予税額は、農業相続人が死亡した場合などには免除されます。また、一定の要件の満たした場合には、納税猶予が打ち切られてしまい、納税猶予税額と利子税を納付しなければならなくなるんです。

計算式を示すと以下のとおりです。

適用要件は?

次は、適用要件について説明します。各適用要件は、すべて満たす必要はなく、いずれかに該当すればよいです。

①「被相続人」の適用要件

・死亡日まで農業を営んでいたこと

・農地等の生前一括贈与をしたこと

・農地等の生前一括贈与をしたこと

②「農業相続人」の適用要件(農業委員会の証明が必要)

・農地等の生前一括贈与を受けていて一定の要件を満たしていること

③「特例農地等」の適用要件

・被相続人から生前一括贈与により取得した農地等で、被相続人の死亡時まで贈与税の納税猶予又は納期限の延長の特例の適用を受けていたもの

・相続によって財産を取得した人が相続開始年に被相続人から生前一括贈与をうけていたもの

④「免除」の適用要件

・農業相続人が特例農地等の全部を農業の後継者に生前一括贈与した場合

・農業相続人が相続税の申告期限後20年間、農業を継続した場合

⑤「猶予打ち切り」の適用要件

・農業経営を廃止したこと

・継続届出書の提出がなかったこと

贈与税の納税猶予の特例

次は、納税猶予の特例について説明していきます。

贈与税の納税猶予の特例とは、農業を営む個人(贈与者)が、農地等をその贈与者の推定相続人で一定の要件を満たす者に贈与した場合、その贈与に係る贈与税の納税が、贈与者がし応する時まで猶予される制度をいいます。

この特例を受けるためには、贈与者の推定相続人のうちの1人で、次の要件のすべてに該当するものとして農業委員会が証明した個人であることが必要になるんです。

・贈与を受けた日まで引き続き3年以上農業に従事していたこと

・贈与を受けた後、速やかにその農地及び採草放牧地によって農業経営を行っていること

・効率的かつ安定的な農業経営の基準として農林水産大臣が定めるものを満たす農業経営を行っていること

この贈与税の納税猶予の特例では、贈与者が死亡した場合に、贈与していた農地等を相続財産に含めて相続税の課税を行い、納税の猶予を受けていた贈与税は免除されます。

納税猶予税額の具体的な計算方法

さて、農地の納税猶予の特例について、概要をおさえたところで、具体的な計算方法の説明に入っていきましょう。

まず、設定として、農業を営んでいた父親から、平成29年に子ども(農業相続人)が農地等を相続したとしましょう。

このとき、農業相続人の数は1人、自宅(建物及びその敷地)の評価額5000万円、農地(通常の評価額3億円、農業投資価格3000万円)だったとしましょう。

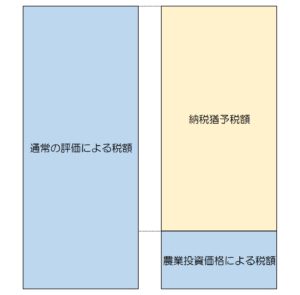

通常の評価による相続税の総額

3億5000万円 - 基礎控除額3600万円(3000万円+600万円×法定相続人の数) = 課税遺産総額3億1400万円

3億1400万円 × 税率50% - 控除額4200万円 = 税額1億1500万円

ここにおける基礎控除額、税率、控除額というのは、相続税の計算において、定められているものです。

農業投資価格による相続税の総額

8000万円 - 基礎控除額3600万円 = 4400万円

4400万円 × 税率20% - 控除額200万円 = 税額680万円

納税猶予税額

なお、この計算は、平成29年時点の税制にもとづき計算したものです。細かい税率などは改正されることがあるので、必ず知り合いの税理士に確認してください。

コメントを残す