最近は、中小企業の後継者不足により事業承継の一つの手法としてM&Aが注目されています。

M&Aと言っても様々な形態があり、よく使われるものに「株式譲渡」と「事業譲渡」があります。

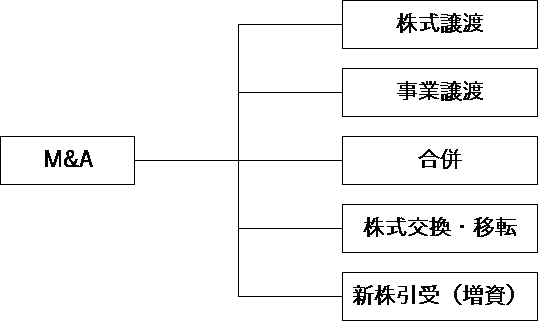

下記の図は、M&Aの形態の分類を示しています。

株式譲渡や事業譲渡以外にも合併、株式交換・移転、新株引受(増資)があります。

株式譲渡とは?

株式譲渡は、法人全体の売買であり、株主が変更になるだけです。したがって、株式の買主はすべての資産、負債、取引上の契約などを売主から継承することとなります。

株式譲渡は、すべての資産や負債を引き継ぐことから、買収後に簿外債務などが発覚するリスクがあります。

メリット

- 許認可や従業員の承継手続きなどの面倒な手続きが不要

- 株主総会、債権者保護手続きなどの法的手続きが不要

デメリット

- 税金や時間外手当の未払いなど簿外負債を引き継ぐリスクがある

- 特定の事業や店舗だけを引き継ぐことができない

経営権を確保するには、発行済み株式総数の過半数を取得する必要がりますが、買い手が会社を安定して経営するためには、発行済み株式総数の3分の2以上を取得しておくのが望ましいです。

したがって、役員や従業員以外に株主がいないか、いるのであれば買い取ることが可能か調査しておく必要があります。

税金の取り扱い

- 売り手(法人):譲渡益に対して通常の実効税率約40%が課税

- 売り手(個人):譲渡益に対して所得税・住民税(20%)が課税される

- 買い手:のれん代(営業権)の償却は税務上損金算入できない

- 印紙税:株式譲渡契約書は課税対象にならない

- 消費税:課税されない

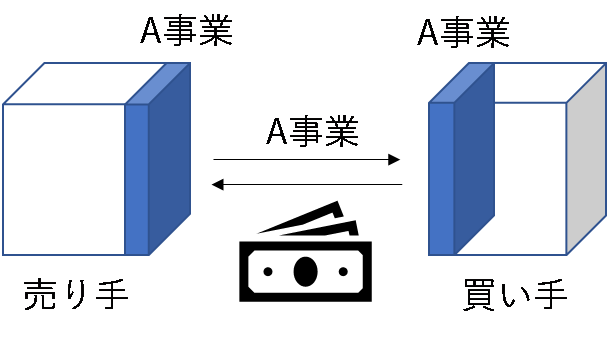

事業譲渡とは?

事業譲渡は、会社の特定の事業部門や店舗を売買する場合に採用される手法です。もちろん特定の事業だけでなく全部の事業を譲渡する場合もあります。

事業譲渡は、デューデリジェンス(調査)で簿外債務の存在が発覚した場合に、簿外債務を除いて特定の事業を買収する場合に使われます。

先述したように株式譲渡では会社のすべての資産や負債を引き継ぐこととなるため、簿外債務も引き継がないといけなくなってしまうため、事業譲渡を採用します。

メリット

- 特定の事業や店舗を引き継ぐことができる

- 税金や時間外手当の未払いなどの簿外債務を引き継がなくてよい

- 法人全体の再生が難しい場合に特定の事業のみ引き継いで再生することができる

- 買い手にのれん代(営業権)が計上される場合には節税することができる

デメリット

- 株式譲渡と比較して手続きに時間がかかる場合が多い

- 許認可や従業員の承継手続きが必要となる

- 株主総会や債権者保護手続きなどの法的手続きが必要な場合がある

税金の取り扱い

- 売り手:譲渡資産の譲渡益に対して通常の実効税率約40%が課税

- 買い手:のれん代(営業権)は5年で償却

- 印紙税:事業譲渡契約書は課税対象

- 消費税:課税対象譲渡資産の対価に対して課税

コメントを残す