制度融資の概要

創業時における資金調達(創業融資)には、大きく分けて2つあります。

- 日本政策金融公庫による融資制度(創業支援)

- 地方自治体の制度融資

今回はこのうち2つ目の地方自治体の制度融資について紹介していきたいと思います。

制度融資とは、銀行などの金融機関、地方自治体、信用保証協会が連携して、個人事業主や中小企業に対して貸付を行う制度のことを言います。

それぞれの役割は下記のとおりです。

- 銀行などの金融機関:資金の貸し付け

- 地方自治体:金利や信用保証料の補助

- 信用保証協会:中小企業の保証人

このように3者が連携することで制度融資が成立しています。

この制度融資が適しているのは、中小企業の経営者やこれから創業しようとしている起業家、個人事業主です。

制度融資のメリット

制度融資のメリットは、利息が低いということです。

さらに、地方自治体による金利や信用保証料を補助してくれることから、企業の負担が減ることとなります。

また、信用保証協会が保証人となってくれることから、融資を希望する企業は連帯保証人を確保する必要がありません。

制度融資の審査の手順

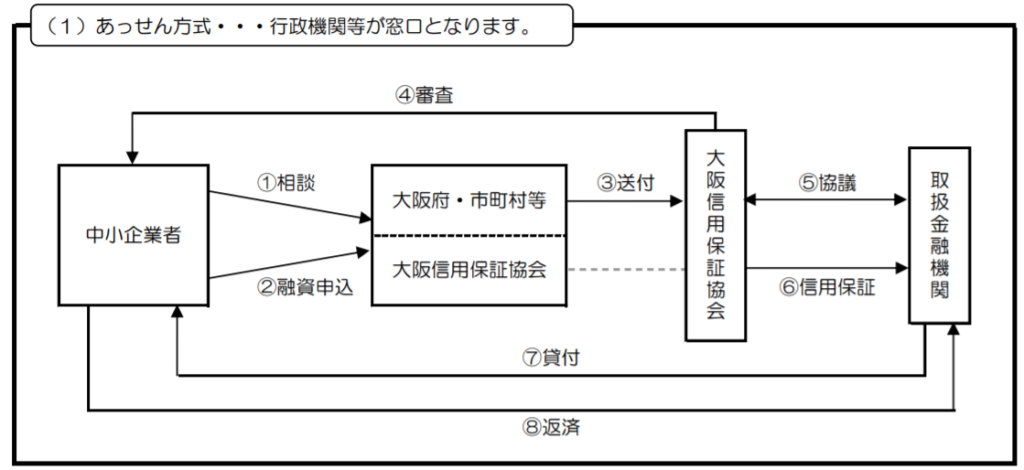

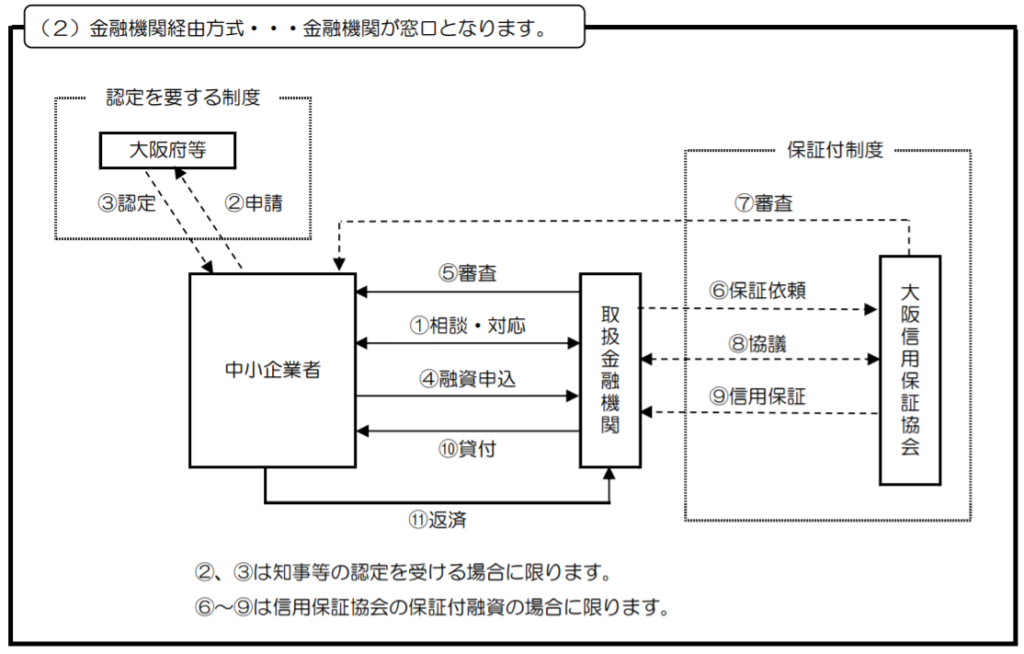

制度融資の手順は、①あっせん方式と②金融機関経由方式があります。

①あっせん方式は、中小企業が地方自治体に相談し、信用保証協会に融資申し込みをすることで、金融機関をあっせんしてもらう方式です。

②金融機関経由方式は、中小企業が金融機関と地方自治体に申し込みをして、金融機関が信用保証協会に保証依頼を行うことで、融資を受ける方式です。

大阪府の例を見ていただければ分かりやすいかと思います。

引用元:http://www.pref.osaka.lg.jp/attach/246/00000000/annai.pdf

制度融資の注意点

これまでメリットを中心に説明してきましたが、制度融資にも注意点があります。

- ①制度融資は融資実施までに3カ月程度を要する(時間がかかる)

- ②申し込みに必要な書類が多く、手間がかかる

- ③各自治体で制度が異なっている

- ④信用保証協会と金融機関の両方の審査を通過する必要がある

①制度融資は融資実施までに3カ月程度を要する(時間がかかる)

制度融資は、地方自治体、金融機関、信用保証協会が連携する必要があることから、通常の融資と比較して非常に時間がかかります。

したがって、急ぎで資金調達をする必要があるような中小企業向けではありません。

②申し込みに必要な書類が多く、手間がかかる

①と同様に、関係者が多いことから、申し込みに必要な書類が多く、手間がかかってしまいます。

③各自治体で制度が異なっている

制度融資は、全国的に統一されているものではなく、地方自治体ごとに制度が異なっています。

したがって、神奈川県で資金調達ができたからといって、東京で同じように資金調達をすることができるとは限りません。

④信用保証協会と金融機関の両方の審査を通過する必要がある

信用保証協会と金融機関の審査の両方を通過する必要があります。

プロパー融資の場合、金融機関だけの審査で済むのですが、制度融資の場合は関係機関が多いことから、それぞれの審査を通過する必要があるのです。

コメントを残す