中小企業の経営者であれば、金融機関からの融資を受ける際に信用保証協会の活用を検討した経験がある人は多いのではないでしょうか。

信用保証協会とは、金融機関から融資を受けたい中小企業の保証人としての役割を担う団体を言います。

信用保証協会を通した融資を一般的に「信用保証付き融資」と言います。

一方、信用保証協会を通さず、金融機関から直接融資を受けることを「プロパー融資」と言います。

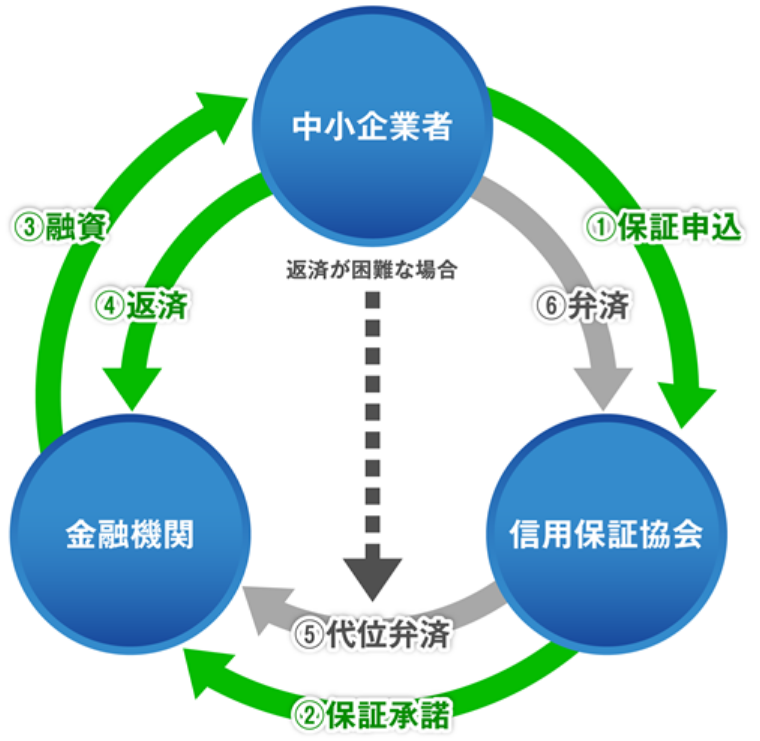

信用保証協会の仕組みは、下記の図のとおりです。

ざっくり説明すると、信用保証協会に保証人になってもらう代わりに、中小企業は信用保証料を信用保証協会に支払うという仕組みです。

引用元:http://www.chiba-cgc.or.jp/information/

それでは、信用保証協会の具体的なデメリットを説明していきましょう。

デメリット①信用保証料を支払わなくてはならない

信用保証協会を通して融資を受ける場合の最大のデメリットは、「信用保証料」を支払わなくてはならないということです。

信用保証料というのは、信用保証協会に保証人になってもらう代わりに支払う手数料のことをいいます。

デメリット②代位弁済後の返済期間中は新規融資を受けられない

これはデメリットというよりは、当たり前の話なのですが、代位弁済後の返済期間中は他の金融機関からの新規融資を受けられなくなります。

代位弁済というのは、信用保証付き融資を受けた中小企業の金融機関に対する借入返済が滞った場合に、信用保証協会が中小企業に代わって金融機関に対して残債分を弁済するというものです。

代位弁済となったからと言って、中小企業が借り入れした債務がなくなるという訳ではありません。

代位弁済後は、中小企業は信用保証協会と返済の話し合いをし、返済の計画を立てることとなります。

このとき、返済に充てられるような資産があれば、競売にかけられる可能性があります。

まとめ

- デメリット①信用保証料を支払わなくてはならない

- デメリット②代位弁済後の返済期間中は新規融資を受けられない

いかがでしたでしょうか。信用保証協会を利用する場合は、上記の2つのデメリットを理解した上で、融資を受けるようにした方がよいでしょう。

コメントを残す